ندای لرستان - خراسان /برخلاف باور رایج، 75 درصد خرید و فروش اینترنتی ایرانیان از طریق سکوهای داخلی انجام میشود. اما چرا هنوز بخشهایی از اقتصاد دیجیتال - بهویژه تولید محتوا - در سایه پلتفرمهای خارجی میماند؟

«اقتصاد دیجیتال» عبارتی است که این روزها در فضای مجازی و محافل سیاستگذاری به وفور شنیده میشود. بهویژه هنگام بحث داغ رفع یا عدم رفع فیلتر، آمارهای متعددی درباره وابستگی اقتصاد دیجیتال کشور به پلتفرمهای خارجی مطرح میشود. اما بسیاری از این آمارها فاقد پشتوانه پیمایشی یا منبع مشخصاند و در نتیجه درک واقعبینانهای از وضعیت اقتصاد دیجیتال ارائه نمیدهند. در همین زمینه، اداره کل دبیرخانه شورای عالی فضای مجازی اخیراً نتایج یک نظرسنجی ملی از 2500 نفر در سراسر کشور را منتشر کرده است که تصویری تازه از الگوی استفاده ایرانیان از سکوهای دیجیتال ارائه میدهد. این یافتهها پیش از هر چیز نشان میدهد باید میان شاخههای مختلف اقتصاد دیجیتال تفاوت قائل شد: فروش کالا و خدمات، رمزارز، تولید محتوا و استفاده از ابزارهای دسترسی. دادههای منتشرشده نشان میدهد که پلتفرمهای بومی توانستهاند نیاز 75 درصد مردم را در حوزه عرضه کالا و خدمات برآورده کنند. همچنین در بازار رمزارز، صرافیهای داخلی تأمینکننده نیاز حداقل 63 درصد کاربران هستند. با این حال، در عرصه تولید محتوا و تبلیغات، هنوز ظرفیتهای اقتصاد دیجیتال داخلی نیاز به توسعه بیشتری دارد.

رفاه و مصرف داده؛ دو روی یک سکه

یکی از یافتههای مهم این پیمایش، رابطه مستقیم میان سطح رفاه خانوار و میزان مصرف اینترنت است. هرچه سطح رفاه بالاتر باشد، استفاده روزانه از داده بیشتر میشود. درحالیکه تقریباً نیمی از پاسخدهندگان در گروه کمدرآمد اعلام کردهاند روزانه از اینترنت استفاده نمیکنند یا به ندرت از اینترنت استفاده می کنند، بیش از 83 درصد از افراد با سطح رفاه بالا مصرف روزانه داده را در سبد هزینه خود دارند.

در تفسیر این رابطه میتوان دو فرضیه را مطرح کرد:

نخست، خانوارهای مرفهتر به دلیل دسترسی بیشتر به ابزارهای هوشمند و آموزش دیجیتال، در فضای مجازی فعالترند. دوم، احتمال دارد مصرف اینترنت در میان این گروهها نه صرفاً برای تفریح، بلکه بهعنوان ابزار کار، تجارت یا آموزش استفاده شود. این تمایز، در طراحی سیاستهای عدالت دیجیتال اهمیت دارد.

بازار

اقتصاد فیلترشکن ها؛ واقعیت یا اغراق؟

یکی از موضوعات بحثبرانگیز پیرامون اقتصاد دیجیتال ایران، ابعاد مالی بازار فیلترشکنهاست. گاه گفته میشود ادامه فیلترینگ به دلیل منافع گروههایی است که از فروش این ابزارها سود میبرند. با این حال، نتایج نظرسنجی یادشده تصویر متفاوتی نشان میدهد.

طبق یافتهها، 14 درصد مردم اصلاً از فیلترشکن استفاده نمیکنند و بیش از 60 درصد از کاربران فعال استفاده کننده از فیلترشکن، نسخههای رایگان را به کار میبرند. از سوی دیگر حدود 68 درصد مردم یا اصلاً از فیلترشکن استفاده نمیکنند یا فیلترشکنشان اغلب خاموش است.

این دادهها با نتایج گزارش شماره 1828173 مرکز پژوهشهای مجلس در بهمن سال گذشته نیز همخوانی دارد؛ در آن گزارش نیز حدود نیمی از کاربران از فیلترشکن رایگان و 30 درصد از نسخه پولی استفاده می کردند و حدود 19 درصد نیز اصلاً از فیلترشکن استفاده نمیکردند. چنین شباهتی میتواند نشان دهد که وابستگی اقتصاد دیجیتال کشور به اقتصاد فیلترشکنها، کمتر از آن چیزی است که بعضاً گفته میشود.

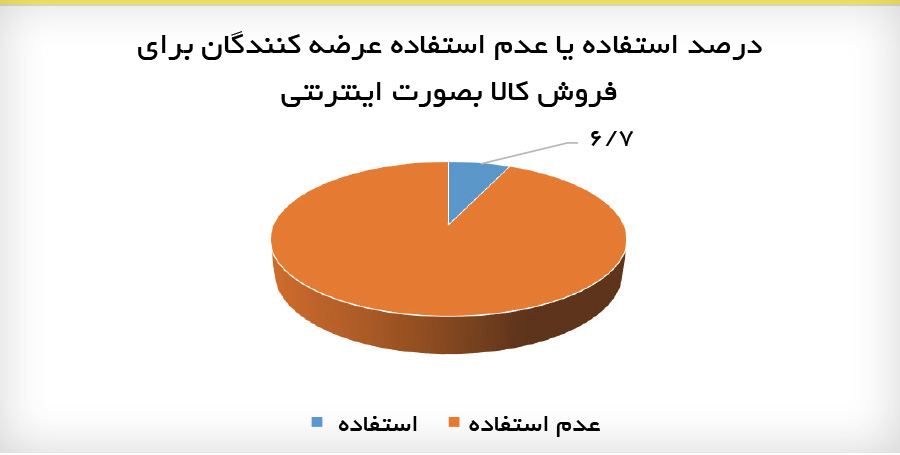

75 درصد فروش کالا و خدمات بر بستر داخلی

هم اکنون بخشی از بازار اقتصاد دیجیتال پلتفرم های فروش، اعم از فروش مستقیم یا بازارگونه (Market Place) هستند که روزانه محل تلاقی عرضه و تقاضای خریداران و فروشندگان کالا و خدمات به شمار می روند. ویژگی مهمی که این پلتفرم ها دارند، این است که به دلیل وجود هزینه های حمل و نقل، این ساختارها با خرید و فروش منطقه ای و بومی بیشتر سازگارند. از این رو می توان انتظار داشت که پلتفرم های داخلی، سهم بالایی در این عرصه داشته باشند. این فرضیه را نتایج نظرسنجی ذکرشده به روشنی نشان می دهد.

بر اساس پاسخ های ارائه شده در نظرسنجی مذکور، حدود 7 درصد بیان کرده اند که محصولی را به صورت اینترنتی می فروشند. در این میان، سکوهای مشهوری مانند دیجی کالا، اسنپ و امثال آن به محل عرضه بیش از 50 درصد کالاها و خدمات داخلی تبدیل شده اند و حدود 18 درصد فروش نیز از طریق سکوهای داخلی و مشخصاً ایتا و روبیکا انجام شده است. نکته جالب توجه این جاست که به رغم استفاده حدود 75 درصد عرضه کنندگان از سکوهای داخلی، 25.6 درصد به طور مشخص محل عرضه خود را اینستاگرام انتخاب کرده اند که نیازمند بررسی و موشکافی بیشتر است. آیا به دلیل دسترسی آسانتر به مخاطب بوده؟ کمبود امکانات در پلتفرمهای داخلی؟ یا مسائل تبلیغاتی؟...

رمزارز؛ میدان رقابت صرافیهای داخلی و خارجی

بر اساس یافتههای پیمایش، حدود 9 درصد کاربران اینترنت در کشور اقدام به خرید رمزارز کردهاند. از این میان، 62 درصد صرفاً از صرافیهای داخلی، 15.1 درصد فقط از صرافیهای خارجی و 22.1 درصد از هر دو نوع صرافی استفاده کردهاند.

این آمار نشان میدهد که برخلاف تصور عمومی، صرافیهای داخلی توانستهاند بخش بزرگی از نیاز بازار را جذب کنند؛ هرچند موضوع اعتماد و امنیت در تراکنشها همچنان از چالشهای کلیدی این حوزه است و نیازمند تنظیمگری دقیق از سوی بانک مرکزی و نهادهای نظارتی است.

تولید محتوا؛ بخش مغفول اقتصاد دیجیتال

عرصه تولید محتوا در فضای مجازی، حوزه مشخص دیگری است که نیازمند توسعه، برنامه ریزی و در عین حال حکمرانی فعال برای کسب بیشترین بازدهی برای اقتصاد کشور است. چرا که در این جاست که بخش مهمی از صنایع خلاق از طریق فروش مستقیم امکان عرضه پیدا می کنند. به موازات، جریان مالی تبلیغات نیز وجه قابل تامل دیگری از اقتصاد دیجیتال در این بخش است. در پشت صحنه نیز فعالان حوزه ترافیک داده بخش دیگری از بازیگران اقتصاد تولید محتوا را شکل داده اند.با این اوصاف، در حالی که سکوهای فروش داخلی توانستهاند به نقطه پایداری نسبی برسند، در عرصه تولید محتوا هنوز راه درازی در پیش است. نتایج نظرسنجی مرکز ملی فضای مجازی نشان میدهد تنها 2.4 درصد کاربران اینترنت در زمینه تولید محتوا فعالیت اقتصادی دارند. از میان این تولیدکنندگان، 45 درصد با هدف فروش یا عرضه مستقیم محتوا (مانند بستههای آموزشی یا مهارتی) فعالیت میکنند و 38.7 درصد در حوزه تبلیغات دیجیتال فعال هستند. سهم فعالیتهای مرتبط با ترافیک داده تنها 3.2 درصد است.

این ارقام نشان میدهد که اقتصاد محتوای بومی هنوز در مرحله ابتدایی است. بهویژه اگر بدانیم طبق همین نظرسنجی، حضور کاربران در پلتفرمها به این صورت است: اینستاگرام 44.2 درصد، واتساپ 42.7 درصد، تلگرام 33.9 درصد، ایتا 33.4 درصد، روبیکا 22.5 درصد، شاد 8.6 درصد، بله 7.1 درصد، یوتیوب 4.7 درصد، سروش 3.3 درصد و ایکس (توئیتر سابق) 1.2 درصد. (طبیعی است که این آمارها استفاده همزمان کاربران از پلتفرم ها را نفی نمی کنند)

با توجه به این توزیع، میتوان گفت احتمالاً تولید محتوای اقتصادی – بهویژه در بخش تبلیغات – بیش از سایر حوزهها به پلتفرمهای بینالمللی وابسته است. در مقابل، تولید محتوای آموزشی یا بومی، قابلیت انتقال به سکوهای داخلی را دارد؛ بهویژه اگر زیرساخت پرداخت و تبلیغ هدفمند در این سکوها بهبود یابد.

در مجموع، دادهها تصویری دوگانه از اقتصاد دیجیتال بومی ارائه میدهد: از یک سو، در حوزه فروش کالا و خدمات، سکوهای داخلی به نقطه بلوغ رسیدهاند و بخش قابلتوجهی از تراکنشهای اینترنتی را میزبانی میکنند. از سوی دیگر، در حوزههای محتوایی، تبلیغاتی و دانشبنیان، هنوز شکاف قابلتوجهی میان ظرفیتهای بالقوه و بالفعل وجود دارد. به نظر میرسد آینده اقتصاد دیجیتال ایران در گرو این است که سیاستگذاران، ضمن حمایت از زیرساختهای بومی، به سمت افزایش اعتماد، رقابتپذیری و کیفیت خدمات پلتفرمهای داخلی حرکت کنند. به عبارت دیگر، اقتصاد دیجیتال بومی ایران امروز در مرز بلوغ ساختاری و بلوغ رفتاری قرار دارد؛ نقطهای که تصمیمهای امروز سیاستگذاران، مسیر سالهای آینده را رقم خواهد زد.