هتتریک اخلال در آینده اقتصاد

سیاسی

بزرگنمايي:

ندای لرستان - فرهیختگان /متن پیش رو در فرهیختگان منتشر شده و بازنشرش در آخرین خبر به معنای تاییدش نیست

مهدی عبداللهی| روز گذشته رسانهها از قرار گرفتن موضوع ادامه فعالیت بانک آینده در دستور جلسه شورای سران خبر دادند. تا این لحظه خبری از این جلسه بیرون نیامده است. فارغ از اینکه نتیجه چه باشد، در گزارش حاضر پیش رو به بررسی آمارهای عملکرد بانک، تبعات ادامه فعالیت آن و همچنین راهکارهای قانونی برای مواجهه اصولی با این بانک پرداخته شده است. کارشناسان نظام بانکی با ارائه شاخصهای مختلف، معتقدند تعویق حلوفصل این بانک هزینههای بیشتری را به اقتصاد ایران تحمیل خواهد کرد. بر این اساس، آنها پیشنهاد اقدام فوری (انتظامی و قضایی) را با هدف توقف روند بیانضباطی در بانک آینده ضروری میدانند. بررسیها نشان میدهد علاوه بر قانون بانک مرکزی و دیگر قوانین، قانون برنامه هفتم نیز ظرفیتهای زیادی برای مواجهشدن با بانکهای ناتراز در اختیار سیاستگذار قرار داده است که عمل به تکالیف آن میتواند اقتدار، شهرت و اعتبار بانک مرکزی را تقویت کند. اما مماشات یا بهتعویقانداختن تعیین تکلیف این بانک نیز درنهایت «اثر گلوله برفی» برای نظام بانکی و اقتصاد ایران خواهد داشت.

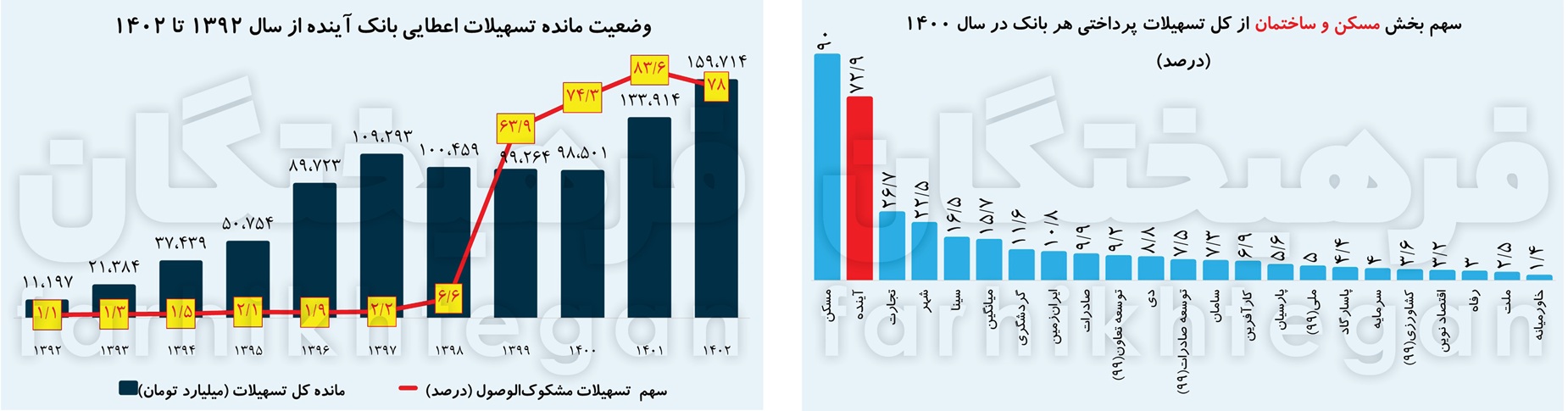

83 درصد از تسهیلات در اختیار خود بانک!

حدود نظارتی فعالیت بانک و نحوه عملکرد بانک آینده با توجه به حدود نظارتی در هر حوزه عملکردی، نشان میدهد این بانک حدود نظارتی در چهار حوزه تسهیلات و تعهدات کلان، تسهیلات و تعهدات اشخاص مرتبط، سرمایهگذاریها و نسبت خالص داراییهای ثابت را رعایت نکرده و وضعیت بانک در تمامی چهار حوزه مورد بررسی، بحرانی است. برای مثال در سال 1401 درحالی حجم تسهیلات کلان بانک حدود 220 همت بوده که حد مجاز جمعی تسهیلات و تعهدات کلان بانک باید 8 برابر سرمایه نظارتی یعنی حدود 174 همت میبود. در همان سال در حالی تسهیلات و تعهدات اشخاص مرتبط نزدیک به 109 همت گزارش شده که حد مجاز جمعی تسهیلات و تعهدات اشخاص مرتبط باید معادل 40 درصد سرمایه نظارتی بانک یعنی عدد 8.7 همت میبود. همچنین نسبت خالص داراییهای ثابت در حالی منفی 1.8 درصد گزارش شده که این نسبت باید 30 درصد باشد. مرور دادههای تسهیلات کلان بانک نشان میدهد در پایان سال 1403 مانده تسهیلات ذینفع واحد این بانک 190 هزار و 649 میلیارد تومان است که 83 درصد از آن معادل 158 هزار و 447 میلیارد تومان در اختیار شرکتهای بانک است. البته بانک آینده حجم تسهیلات اشخاص مرتبط را در انتهای 1403 حدود 85.5 همت گزارش کرده که کل این مبلغ غیرجاری شده و همه هم مشکوکالوصول هستند.

صددرصد تسهیلات اعطایی به خودیها مشکوکالوصول است

براساس اطلاعات تسهیلات کلان بانک مرکزی، در انتهای سال 1403 مانده تسهیلات ذینفع واحد این بانک 190 هزار و 649 میلیارد تومان است. در بین شرکتهای بانک آینده، ایران مال با 101 همت تسهیلات، در رتبه اول قرار دارد. نکته قابل تامل اینکه، از کل مانده تسهیلات شرکت ایران مال، 100 درصد آن مشکوکالوصول شده است. در شرکت ارزشآفرینان آینده نیز از 22.6 همت مانده تسهیلات شرکت، در انتهای سال گذشته همگی مشکوکالوصول بوده است. در شرکت فرداگستر نیز از حدود 12 همت مانده تسهیلات شرکت، 100 درصد آن مشکوکالوصول است. این وضعیت در شرکت آرین پردیس دنا با 9.6 همت مانده تسهیلات نیز به همین منوال بوده و کل تسهیلات شرکت مشکوکالوصول شده است. همانطور که گفته شد، بانک آینده مانده تسهیلات اشخاص مرتبط خود را تا پایان سال 1403 حدود 85.5 همت اعلام کرده است. دلیل تفاوت این رقم با رقم 158 هزار و 447 میلیارد تومانی که در این گزارش از آن به عنوان بدهی شرکتهای زیرمجموعه بانک یاد شد، مجموع تسهیلاتی بوده که شرکتها دریافت کردهاند اما بانک آینده صرفاً به ارقامی اشاره دارد که معادل آن در شرکت مذکور صاحب سهام است.

رکورددار شاخصها

در اینجا به طور مختصر نگاهی به برخی از شاخصهای دیگر عملکرد بانک آینده داریم که همگی در نوع خود رکورددار هستند.

سود سپرده 11 برابر درآمد تسهیلات

دادههای صورت مالی بانک نشان میدهد فعالیت بانک در جذب سپرده و اعطای تسهیلات در سالهای اخیر بهشدت زیانده بوده و هر ساله نیز بر میزان زیان افزوده شده است. در سال 1402 زیان حاصل از این فعالیت با شدت چشمگیری افزایش یافته و رقم آن به حدود 60 هزار میلیارد تومان رسیده است. در 9 ماهه سال 1403 نیز این رقم حدود 45 همت بوده که نسبت به رقم 44 همتی 9 ماهه سال 1402 رشد 2.6 درصدی داشته است. طی 9 ماهه سال 1403 درحالی درآمد بانک از تسهیلات اعطایی و سپردهگذاری و اوراق بدهی کمتر از 4300 میلیارد تومان بوده که بانک 49.4 هزار میلیارد تومان سود سپرده به سپردهگذاران پرداخت کرده است، به عبارتی سود پرداختی بانک به سپردهها در سال گذشته حدود 11.5 برابر درآمد بانک از تسهیلات بوده است.

رکورددار در کفایت سرمایه منفی

نسبت کفایت سرمایه یکی از نسبتهای سنجش سلامت عملکرد و ثبات مالی مؤسسههای مالی و بانکهاست. کارکرد اصلی این نسبت حمایت از بانک در برابر زیانهای غیرمنتظره و نیز حمایت از سپردهگذاران و اعتباردهندگان است. براساس آییننامه بانک مرکزی، حداقل نسبت کفایت سرمایه برای کلیه بانکها و مؤسسههای اعتباری اعم از دولتی و غیردولتی مثبت 8 درصد تعیین شده است. بررسی صورتهای مالی بانکهای کشور نشان میدهد تا پایان سال 1402 در بین بانکهای کشور، بدترین عملکرد مربوط به بانکهای آینده با کفایت سرمایه منفی 360 درصدی، سرمایه با منفی 328 درصدی، دی با منفی 55 درصد، ایران زمین (تا انتهای شهریور 1402) با منفی 43 درصد و مؤسسه ملل با منفی 11.4 درصد بوده است. همچنین برخی دادههای غیررسمی نشان میدهد کفایت سرمایه این بانک در پایان سال 1403 احتمالاً از منفی 440 درصد نیز عبور کرده باشد.

بانکی با 78 درصد تسهیلات مشکوکالوصول!

بررسی دادههای بانکی نشان میدهد بانک آینده در تسهیلات غیرجاری نیز اول است، به طوریکه در سال 1402 سهم تسهیلات غیرجاری از کل تسهیلات اعطایی این بانک به 80.7 درصد رسیده است. این مقدار در دومین بانک ناتراز، یعنی بانک سرمایه 74 درصد، در بانک دولتی صنعت و معدن 47 درصد، در بانک دی 30.4 درصد، در بانک خصوصی پارسیان 23.8 درصد و در بانک شهر 21 درصد بوده است. کمترین مقدار نیز مربوط به بانک قرضالحسنه مهر ایران با کمتر از نیم درصد، بانک خصوصی سامان با 1 درصد، بانک سینا با 3 درصد و بانکهای پاسارگاد، توسعه تعاون و رسالت نیز 3 درصد بوده است. طبق دادههای سال 1402 بانک آینده، از حدود 160 همت مانده تسهیلات بانک، تنها 31 همت از آن در طبقه جاری قرار داشته، 2 همت سررسید گذشته، 2.2 همت معوق و 124 همت مشکوکالوصول بوده است. به عبارتی، از مجموع تسهیلات بانک، حدود 81 همت غیرجاری و بدتر از آن، 78 درصد مشکوکالوصول بوده و تنها 19 درصد جاری بوده است.

بازی پانزی با سپردهها!

مدل کسب و کار بانک آینده گونهای نادر از بانکداری است. بهطوریکه نگاهی به ترکیب درآمدها و هزینههای بانک نشان میدهد این بانک با تخصیص حدود 75 درصد از منابع خود به پروژههای کلان اشخاص مرتبط با بانک، منابع قابل توجهی را در بخش مسکن و ساختمان منجمد ساخته که شرکتهای زیرمجموعه نیز توان یا قصد پرداخت تسهیلات اعطایی را ندارند.

این بانک در همه آن سالهایی که هنوز بانک مرکزی در مدیریت بانک ورود نکرده بود، تجهیز منابع خود را از طریق پیشنهاد نرخهای جذاب به سپردهگذاران جبران کرده و در سالهای اخیر که بانک مرکزی به مدیریت بانک ورود و همچنین اقدام به شفافسازی عملیات بانکی در این بانک کرده، با استقراض از بازار بین بانکی و اضافه برداشت از بانک مرکزی هزینههای خود را (بخش عمده آن، سوده سپرده است) پوشش میدهد.

در این خصوص، بررسی سهم اقلام مختلف هزینه در ترکیب هزینههای بانک آینده بسیار قابل تامل است، بهطوریکه در سالهای اخیر هزینه سپردهها بیشترین سهم را در ترکیب هزینهای بانک داشته است. مرور دادههای سالهای 1396 تا 1401 نشان میدهد سهم هزینه سود سپردهها از 75 درصد در سال 1396 به 81 درصد در سال 1401 رسیده و این میزان در سالهای 1399 و 1400 به ترتیب نزدیک به 89 و 90 درصد بوده است. آخرین دادههای رسمی بانک آینده که مربوط به صورت مالی حسابرسی نشده 9 ماهه سال 1403 بوده نشان میدهد درحالی درآمد بانک از تسهیلات اعطایی و سپردهگذاری و اوراق بدهی کمتر از 4300 میلیارد تومان بوده که بانک 49.4 هزار میلیارد تومان طی 9ماهه سال گذشته سود سپرده به سپردهگذاران پرداخت کرده است.

از آنجایی که در سالهای اخیر تقریباً 80 الی 90 درصد از هزینههای بانک را هزینه سود سپردهها تشکیل میدهد، یکی از نکات قابل تامل در کارنامه این بانک، راه انداختن بلبشو در بازار پول و جنگ سنگین علیه «بهای تمامشده پول» است. به عبارتی، طی سالهای مختلف نرخ بهای تمامشده پول در بانک آینده به دلیل جذب سپردههای گرانقیمت در رقابت عنانگسیخته برای حفظ و جذب سپردهها در یک جنگ قیمتی فشرده همواره بالا بوده است، بهطوریکه سهم سپردههای گرانقیمت در این بانک، 94.5 درصد بوده است. این در حالی است که متوسط سهم سپردههای ریالی گرانقیمت در نظام بانکی تقریباً 70 درصد است. براساس این دادهها، بهای تمامشده پول در این بانک از 19.2 درصد در سال 1392 به 25 درصد در سال 1393، 26 درصد در سال 1394 و 28.2 درصد در سال 1402 رسیده است. این درحالی است که طی این مدت میانگین نرخ بهای تمامشده پول در نظام بانکی ایران در سالهای 1392 ،1393، 1394 و 1402 به ترتیب 13 ،17، 19 و 20 درصد بوده است.

در همین خصوص مرور دادههای صورت مالی بانک آینده از رقم مانده سپردههای بانکی نیز بسیار قابل تامل است. طبق دادههایی که در جدول گزارش حاضر آمده، درحالی حجم سپردههای بانک آینده از حدود 20 همت در سال 1392 با رشد 17.5 برابری به حدود 350 همت در پایان سال 1401 رسیده که این میزان در 10 بانک کشور که اغلب آنها از بانکهای بزرگ خصوصی و شبهدولتی هستند، حدود 6 تا 10 برابر بوده است. برای مثال، رشد حجم سپردههای بانک پاسارگاد طی سالهای 1392 تا 1401 حدود 11.8 برابر، بانکهای ملت و سامان 10 برابر، تجارت 9.8 برابر، صادرات 8.5 برابر، اقتصادنوین 7.2 برابر، پارسیان 6.9 برابر، سینا 6.3 برابر و برای بانکهای ناتراز دی و سرمایه به ترتیب 5.8 و 3.1 برابر بوده است. با توجه به اینکه صورت مالی بانکهای دولتی قبل از سال 1398 در دسترس نیست، در صورت در دسترس بودن صورتهای مالی این بانکها، بازهم مشخص میشد که بانک آینده رکورددار جذب سپرده در نظام بانکی است.

وقتی دستها رو میشود

به اعتقاد کارشناسان، بانک آینده در همه این سالها و عمدتاً تا قبل از ورود بانک مرکزی به مدیریت بانک، اقدامات خطرناکی را انجام داده است. اولین اقدام بحرانساز این بانک، ریسک تمرکز (concentration risk) است. براساس اطلاعات صورت مالی، از کل مانده تسهیلات پرداختی این بانک تا پایان سال 1400، حدود 73 درصد از آن در بخش مسکن و ساختمان پرداخت شده است. 19.3 درصد در بخش خدمات که دقیقاً وابسته به بخش ساختمان و فعالیتهای خود بانک است، 5.5 درصد در بخش صنعت و 2.2 درصد در بخش بازرگانی. نکته قابل تامل اینکه، کل تسهیلات پرداختی به بخش مسکن و ساختمان مربوط به عملیات عمرانی خود بانک در پروژههای ساختمانی بوده است.

کارشناسان میگویند وقتی یکی از تسهیلات، سهم قابلتوجهی از کل داراییهای یک بانک را به خود اختصاص میدهد، ریسک تمرکز ایجاد میکند. راه اجتناب از این ریسک، متنوعسازی سبد داراییهای بانک است، یعنی بانک باید به تعداد خیلی زیاد، داراییهای به نسبت کوچک داشته باشد، بهنحویکه هیچکدام سهم قابلتوجهی از کل داراییها را به خود اختصاص ندهند. یکی از وظایف بانکهای مرکزی نظارت بر میزان تنوع دارایی بانکهاست که با هدف اجتناب از ریسک تمرکز انجام میشود.

پویا ناظران از کارشناسان بانکی معتقد است ایرانمال یک نمونه ریسک تمرکز است؛ چراکه چنان سهم عظیمی از دارایی بانک آینده دارد که اگر اتفاقی برای آن بیفتد، سرمایه بانک آینده از بین میرود. در سطح دنیا، پروژههای بزرگ توسط کنسرسیومی از بانکها تأمین مالی میشوند تا آن پروژه سهم قابلتوجهی از کل دارایی هیچکدام از بانکها را نداشته باشد.

اما اقدام دیگر بانک آینده تا قبل از ورود بانک مرکزی به مدیریت این بانک، عدم شفافسازی زیانها، پوشش زیان با راهانداختن جنگ سپردهها و بهنوعی ادامه فعالیت با یک بازی پانزی در بخش سپردهها بوده است. این موضوع را میتوان بهخوبی در اعداد و ارقام زیان انباشته، اضافه برداشت، تسهیلات غیرجاری، کفایت سرمایه و دیگر موارد مشاهده کرد. دادهها نشان میدهد تا قبل از ورود بانک مرکزی به حسابرسی بانک، شاخصها به طور چشمگیری خوب به نظر میرسید؛ اما شفافسازی بانک مرکزی و جلوگیری از تداوم جنگ سپردهای این بانک موجب شده دستها رو شود. صاحبنظران بانکی میگویند ذخیرهگیری بر مطالبات و تعهدات چندین نقش دارد. اگر ذخیرهگیری در بانکها بهدرستی انجام شود به افزایش ثبات نظام بانکی و همراهی اعتباردهی بانکی و رشد و توسعه اقتصاد کمک میکند. جلوگیری از ایجاد دارایی موهوم با تعریف درست نکول و تحقق زیان بهموجب این تعریف حاصل میشود. همچنین ذخیرهگیری بر مطالبات و تعهدات نقشهای دیگری ایفا میکند و نوسانات آتی صورتهای مالی بانکها را کاهش میدهد. در واقع، راه جلوگیری از شناسایی سود غیرواقعی محقق کردن زیان بر مطالبات نکول شده است و تفاوت مؤسسه پانزی و غیرپانزی در تحقق زیان بهموجب نکول است. اگر ضوابط قدری ضعیف باشند که بهموجب زیان دارایی، زیان در ترازنامه محقق نشود و دارایی باقی بماند، مؤسسه پانزی میشود، مؤسسه پانزی به نرخ تأمین مالی حساس نیست و سود بالا میدهد.

برنامه هفتم: اقدامات بانک آینده مصداق اخلال در نظام اقتصادی است

گفته شد که بخش زیادی از تسهیلات بانک آینده مربوط به تسهیلات اعطایی به اشخاص زیرمجموعه خود است که در بخش ساخت و ساز منجمد شده است. نگاهی به ترکیب داراییهای بانک آینده نشان میدهد حدود 61 درصد از مجموع داراییها بانک را داراییهای منجمد تشکیل میدهد. در تعریف داراییهای منجمد آمده است داراییهای منجمد عبارتند از: داراییهایی که جریان درآمدی دارند ولی جریان نقدی مناسبی ندارند. بهطور کلی و به زبان ساده میتوان داراییهای منجمد و غیرمولد شبکه بانکی را به آن دسته از داراییها اطلاق کنیم که قابلیت درآمدزایی یا به طور دقیقتر درآمدزایی در چرخه فعالیتهای اصلی بانک را نداشته باشند. دسته دیگری از داراییها تحت عنوان دارایی موهومی نیز در ترازنامه برخی از بانکها وجود دارد که بیش از ارزش منصفانه آن در دفاتر بانک شناسایی میشوند و بدون تهیه گزارش ارزیابی کیفیت دارایی (AQR) نگارنده قادر به برآورد آن نیست. در یک دستهبندی کلی، داراییهای منجمد شامل 1- تسهیلات غیرجاری، 2- مطالبات از دولت، 3-وثایق تملیکی، 4- سرمایهگذاریهای بلندمدت و غیربانکی، 5- مطالبات از شرکتهای فرعی و وابسته و 6- سایر اقلام (داراییهای غیرمولد) تقسیم میشود. در بخشهای قبلی گفته شد که حجم انبوه تسهیلاتی که بانک آینده به اشخاص زیرمجموعه خود پرداخت کرده، غیرجاری است. همچنین عمده سمت راست ترازنامه بانک (بیش از 70 درصد) شامل تسهیلات و سرمایهگذاریهایی است که به شرکتهایی تخصیص داده شده که در حوزه املاک و مستغلات فعالیت داشته و دارایی اصلی آنها، پروژههای این حوزه است.

همچنین بسیاری از تسهیلاتی که بانک آینده به شرکتهای زیرمجموعه خود پرداخت کرده، با زیاندهی شرکتها، آنها قادر به بازپرداخت این تسهیلات نبوده و همچنین برخی از شرکتها نیز همچنان چشمشان به دنبال تسهیلاتی است که مابقی پروژههای خود را تکمیل کنند. درمجموع، این شرکتها توان بازپرداخت تسهیلات دریافتی را نداشته و همانطور که قبلتر گفته شد، 100 درصد از مانده تسهیلات اغلب شرکتها، نه فقط غیرجاری، بلکه مشکوکالوصول شده است. برای مثال درآمد عملیاتی شرکت توسعه بینالملل ایران مال در حالی در 9 ماهه سال 1402 (آخرین صورت مالی منتشر شده در کدال)، حدود 306 میلیارد تومان بوده که زیان خالص شرکت در همان مقطع 2300 میلیارد تومان بوده است. همچنین زیان انباشته شرکت مذکور در انتهای 9 ماهه سال 1402 حدود 10.5 همت بوده است. اما قانون نسبت به همه اقدامات مخربی که بانک آینده در این یک دهه انجام داده، بیتفاوت و ساکت نبوده است. در تبصره 3 بند ج ماده 8 قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران، قانونگذار به نکات قابل تاملی اشاره کرده است. در این تبصره آمده است: «به انتهای بند «الف» ماده 1 قانون مجازات اخلالگران در نظام اقتصادی کشور مصوب 19/9/1369 با اصلاحات و الحاقات بعدی عبارت «و هرگونه تبانی در پرداخت تسهیلات کلان بانکی، ازجمله تأمین مالی ترجیحی برای سهامداران خصوصی و سایر اشخاص مرتبط با مؤسسات اعتباری (موضوع بند «ز» ماده 1 قانون بانک مرکزی جمهوری اسلامی ایران) و عدم بازپرداخت تسهیلات کلان بانکی» اضافه میشود. آن طور که در موارد پیشین گفته شد، بانک آینده مصداق کامل عدم رعایت این مصوبه قانون بوده است. اما بند «الف» ماده یک قانون مجازات اخلالگران در نظام اقتصادی کشور چه میگوید؟ در این بند یکی از مصادیق اخلال در نظام اقتصادی کشور، «اخلال در نظام پولی یا ارزی کشور از طریق قاچاق عمده ارز یا ضرب سکه قلب یا جعل اسکناس یا وارد کردن یا توزیع نمودن عمده آنها اعم از داخلی و خارجی و امثال آن ذکر شده است که حالا دو مورد بالا نیز به آن اضافه میگردد. در ادامه، قانون مذکور در ماده دوم و تبصرههای ذیل آن، مجازات اخلال در نظام اقتصادی را نیز بیان کرده است که در موضوع بانک آینده نیز مرجع تشخیص مجازات، قوه قضائیه است.

کار امروز را به فردا مسپارید

مجموع دادههای ارائه شده در این گزارش و اطلاعات صورت مالی بانک آینده نشان میدهد این بانک به دلیل ساختار نامناسب نقدینگی، همواره با مسئله اضافه برداشت مواجه بوده، بهگونهای که اضافه برداشت بانک با روند صعودی پر شتاب از 3 تا 7 همت در سالهای 1393 تا 1400 به 57 همت تا پایان سال 1401، به 183 همت تا پایان سال 1402 و به 228 همت تا پایان سال 1403 رسیده است. همچنین نسبت اضافهبرداشت بانک آینده به کل اضافهبرداشت در سیستم بانکی کشور از 10 تا 11 درصد در سالهای 1392 تا 1398، به 20 درصد در سال 1399، حدود 21.5 درصد در سال 1400، حدود 14.7 درصد در سال1401، حدود 33 درصد در سال 1402 و به 36 درصد در پایان سال 1403 رسیده است. برخی دادههای غیررسمی نشان میدهد در پایان سال 1403 مانده اضافه برداشت این بانک از بانک مرکزی حدوداً 228 همت و وجه التزام اضافه برداشت تقریباً 124 همت (مجموعا 352 همت) است. براین اساس، آمارها نشان میدهد در پایان سال گذشته سهم بانک آینده از کل پایه پولی حدود 26 درصد بوده است. اما نتایج برخی گزارشهای پژوهشی نشان میدهد در صورت ادامه روند فعلی یعنی مدارای غیرفعال بانک مرکزی و وزارت اقتصاد با این بانک، کفایت سرمایه بانک در سه سال آتی یعنی پایان سال 1407 میتواند به عدد عجیب و غریب منفی 1007 درصد برسد. زیان انباشته بانک تا سه سال آتی میتواند به 2000 هزار میلیارد تومان و مانده بدهی به بانک مرکزی میتواند تا 700 همت برسد. با عنایت به اهمیت کنترل تورم و به منظور ایجاد ثبات اقتصاد کلان، به نظر میرسد انجام اقدامات انتظامی و قضایی از سوی بانک مرکزی و وزارت اقتصاد با هدف توقف روند بیانضباطی در بانک آینده ضروری است. توجه داشته باشیم ارقام مذکور درحالی است که اگر دو، سه یا چهار سال پیش که کمپینهای کارشناسی برای حل و فصل این بانک شکل گرفت، دولت اقدام به کنترل و جلوگیری از فعالیت بانک آینده میکرد، قطعاً با ارقام و اعداد پایینتری میشد مشکل این بانک را حل کرد. در هر صورت، درحال حاضر، نظام کارشناسی کشور دو راه حل اصلی را پیش روی سیاستگذار و به طور عمده سران قوا قرار داده است. سناریوی اول، بازسازی یا اصلاح است. سناریوی دوم، تیکآور کردن و سپس انحلال بانک. گزارشهای کارشناسی نشان میدهد گزینه انحلال با همه معایبی که ممکن است داشته باشد، راه حل بهینه و بهتری برای حل و فصل بانک آینده است.

بازار

لینک کوتاه:

https://www.nedayelorestan.ir/Fa/News/1029268/