ندای لرستان - خراسان /نتایج تازه ترین بررسی ها حاکی از این است که در اقتصاد ایران، بسیاری از شرکتهای بزرگ با استفاده از معافیت های رسمی، عملاً کمتر از 10 درصد مالیات می پردازند. این در حالی است که نرخ قانونی مالیات، 25 درصد تعیین شده است. ماجرا چیست؟

در شرایطی که برآوردها از بودجه امسال نشان می دهد که کسری بودجه در سال جاری به رقمی در حدود 580 هزار میلیارد تومان می رسد، بررسی های مرکز پژوهش های مجلس نشان می دهد در نتیجه سیاست گذاری های غیر کارا در حوزه معافیت های مالیاتی شرکت ها، دولت از درآمد بیش از 850 هزار میلیارد تومانی محروم شده است. در واقع برخی شرکتها با استفاده از راهکارهایی توانسته اند عملیات مالی خود را به ناحیه معافیت های مالیاتی بکشانند. به طوری که محاسبات نشان می دهد نرخ موثر مالیاتی برای بسیاری از شرکت های بزرگ، به جای 25 درصد، به زیر 10 درصد کاهش یافته است.

وقتی نرخ مؤثر واقعی مالیات از نرخ مصوب فاصله می گیرد

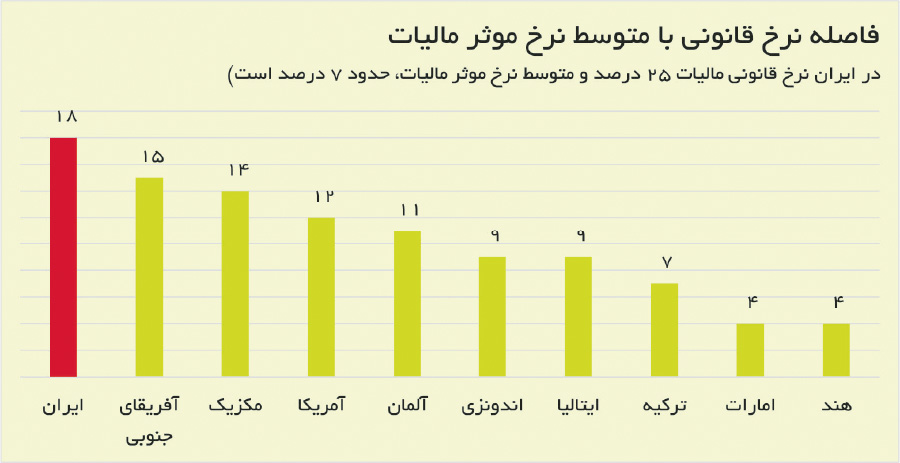

به گزارش خراسان، در نظام مالیاتی ایران، نرخ قانونی مالیات بر درآمد شرکت ها 25 درصد است، اما گزارش اخیر مرکز پژوهشهای مجلس (به شماره نشان می دهد که نرخ مؤثر مالیات برای بسیاری از شرکت ها به حدود 7 درصد رسیده است. این نرخ، بیانگر سهم واقعی مالیات پرداختی از سود شرکت هاست. در واقع، بسیاری از بنگاه های اقتصادی از طریق بهره مندی از مشوق ها و معافیت های قانونی، بار مالیاتی خود را به شکل چشمگیری کاهش داده اند.

مالیات اشخاص حقوقی، تنها در 12 کشور کمتر از ایران!

به رغم این که نرخ قانونی مالیات بر اشخاص حقوقی در ایران (25 درصد)، کشور ما را تقریباً در میانه کشورهای جهان از این منظر قرار داده است، اما درآمد مالیاتی محقق شده از این پایه مالیاتی به نسبت اقتصاد، بسیار کمتر از سایر کشورهاست. به طوری که از میان 118 کشور مورد بررسی در سال 2021، تنها در 12 کشور نسبت مالیات بر درآمد اشخاص حقوقی به تولید ناخالص داخلی کمتر از ایران بوده است. همچنین این نسبت در ایران نصف متوسط کشورهای عضو سازمان همکاری و توسعه اقتصادی است.

فرار یا معافیت های مالیاتی؟

در بیان پدیده یادشده، می توان دو علت محوری را به طور پیش فرض بیان کرد. اول معافیت ها و دوم فرار مالیاتی. در این راستا بررسی صورت های مالی شرکت های بزرگ عضو بورس، نشان می دهد که با توجه به انگیزه این شرکت ها در شناسایی سود و شفافیت اطلاعات و همچنین حسابرسی دقیق آن ها توسط سازمان امور مالیاتی به نظر می رسد علت اصلی اختلاف نرخ موثر و نرخ قانونی مالیات در شرکتهای بزرگ ایران، معافیت ها و بخشودگی های مالیاتی است. اختلاف نرخ قانونی با نرخ موثر مالیاتی در ایران بیشتر از سایر کشورهاست که نشان از گسترگی بیشتر معافیت های مالیاتی در ایران نسبت به سایر کشورها دارد.

مالیات زیر یک درصد برای 14 درصد شرکت ها

داده های مالیاتی نشان می دهد که در سال 1400، بیش از نیمی از کل شرکت ها (یعنی 67 درصد) مشمول معافیت یا بخشودگی نشده اند و نرخ موثر مالیات آن ها بین 24 تا 25 درصد بوده است. این در حالی است که 14 درصد از کل شرکت های فعال تقریباً از معافیت کامل برخوردار بوده اند و نرخ موثر مالیات آن ها بین صفر تا یک درصد بوده است. نکته قابل تامل این جاست که این روند لااقل در سال های 1396 تا 1401 پایدار بوده است.

معافیت بیشتر در شرکت های بزرگتر

گزارش مرکز پژوهش ها نشان می دهد که به طور کلی تراکم شرکت های تقریباً بدون معافیت در شرکت های متوسط بسیار بیشتر است و نزدیک به 80 درصد از شرکت های صدک 10 تا 90 دارای نرخ موثر مالیاتی 20 تا 25 درصد هستند. به موازات، در شرکت های بزرگ، بهره مندی از معافیت های مالیاتی بیشتر از سایر شرکت هاست. به طوری که در صدک 100 ام شرکت ها (پرسودترین شرکت ها)، 57 درصد از کل شرکت عملاً با نرخ کمتر از 10 درصد مالیات می پردازند. در حالی که این نسبت در صدک یک تا 90، معادل 16 درصد است.

چرا شرکت های بزرگ از معافیت مالیاتی بیشتر بهره می برند؟

در خصوص این که چرا شرکت های بزرگ از معافیت های مالیاتی بیشتر بهره می برند، فرضیه های متعددی مطرح است. با این حال اصلی ترین فرضیه ها در این راستا را می توان در 4 مورد بیان کرد که البته سه تای آن ها به نوعی به بازی شرکت های بزرگ با معافیت ها بر می گردد.

1-توسعه به واسطه معافیت های مالیاتی: به این معنا که شرکت به دلیل پرداخت مالیات کمتر، منابع مالی بیشتری در اختیار داشته و توانسته است سرمایه گذاری بیشتری انجام دهد و به عبارت دیگر توسعه پیدا کنتد. در این حالت باید گفت توسعه این شرکت همراه و همسو با رشد اقتصادی بوده است.

2-بازتوزیع منابع به سمت فعالیت های معاف از مالیات: اما سه دلیل دیگر برای بهره مندی شرکت های بزرگ از معافیت های مالیاتی در راستای رشد اقتصادی نیست. نخستین مورد آن این است که ممکن است لزوماً سرمایه گذاری جدیدی به دلیل معافیت های مالیاتی انجام نشده باشد. بلکه وجود معافیت های مالیاتی موجب سوق یافتن سرمایه های موجود و فعالان اقتصادی به فعالیت در حوزه های معاف از مالیات شده باشد. برای مثال شخصی که قصد تاسیس شرکت دارد، ترجیح می دهد شرکت خود را در مناطق آزاد تجاری احداث کند یا در صورت امکان، به جهت بهرهمندی از معافیت های مالیاتی، انگیزه بیشتری به منظور انجام فعالیت های تولیدی معدنی خواهد داشت. در این راستا، لزوماً رشد اقتصادی محقق نمی شود، بلکه بیشتر شاهد سوق پیداکردن منابع از فعالیت های مشمول مالیات به سمت فعالیت های اقتصادی معاف از مالیات هستیم.

3-چانه زنی سیاسی: در این حالت نه سرمایه گذاری جدید رخ می دهد و نه به فعالان اقتصادی جهت داده می شود. بلکه به دلیل قدرت چانهزنی شرکت های بزرگ و دسترسی آن ها به منابع مالی، در حین تدوین قانون، معافیت ها بیشتر به سمت فعالیت های این اشخاص سوق یافته است. در این حالت تطابق حوزه های معاف از مالیات و شرکت های بزرگ نه یک رویداد اقتصادی بلکه بیشتر نتیجه یک رویداد سیاسی است.

4-انتقال سود و اجتناب مالیاتی: در این حالت نه توسعه ای به واسطه معافیت های مالیاتی (مانند معافیت کامل فعالیت های تولیدی از 5 تا 10 سال و یا معافیت کامل شرکت های فعال در منطقه آزاد تا 20 سال)، شرکت های مشمول مالیات تلاش می کنند تا با انتقال سود خود به شرکت های معاف از مالیات، از پرداخت مالیات اجتناب کنند. برای مثال در صورتی که شرکت (الف) یک واحد تولیدی بوده و تمامی درآمدهای آن تا 10 سال آینده معاف از مالیات باشد، شرکت (ب) نیز مشمول مالیات بوده و از هیچ معافیتی برخوردار نباشد، در این صورت اگر شرکت (ب) بتواند سود خود را به شرکت (الف) منتقل کند (به عنوان مثال از طریق خرید محصولات شرکت (الف) بیشتر از قیمت بازار)، عملاً سود شرکت (ب) به شرکت (الف) منتقل شده و جزو سودهای شرکت (الف) به سازمان مالیاتی گزارش می شود و معاف از مالیات خواهد بود. این امر ضمن کاهش درآمدهای مالیاتی دولت، موجب مشاهده تجمیع سود در شرکت های معاف از مالیات می شود. بنابراین در این سازو کار، سود شناسایی شده در شرکت های با معافیت کامل، لزوماً متعلق به خود شرکت نیست. بلکه ناشی از انتقال سود از سایر شرکت های مشمول مالیات به این شرکت است.

درآمد سوخت شده ای بزرگ تر از کسری بودجه دولت

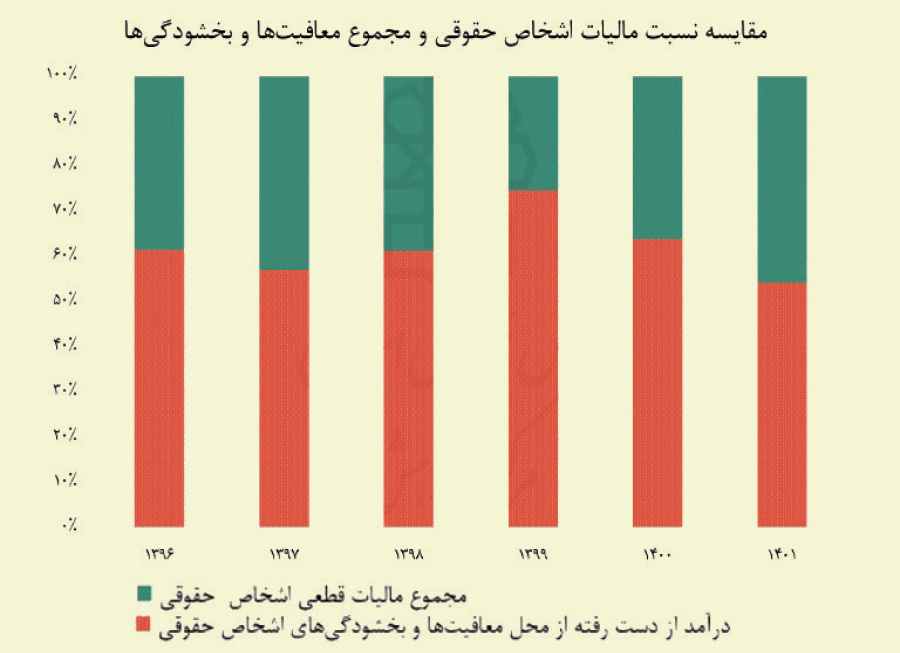

91 درصد از کل سود شرکت ها در کشور، مربوط به شرکت های صدک 100 ام (شرکتهای پرسود) است. با این حال، و با توجه به بهره مندی بیشتر آن ها از معافیت های مالیاتی، ملاحظه می شود که درآمد از دست رفته دولت از محل معافیتها و بخشودگی های مالیاتی در صدک 100ام شرکت ها، به 2 برابر کل مالیات قطعی این شرکت ها هم می رسد. این در حالی است که همین نسبت به برای صدک یک تا 90، معادل 22 درصد است. در مجموع نیز برآوردهای سازمان برنامه حاکی از آن است که در سال جاری 853 هزار میلیارد تومان از درآمدهای دولت به واسطه معافیت ها و بخشودگی های مالیاتی اشخاص حقوقی به دست دولت نیاید. این رقم از کل مالیات مصوب شده برای اشخاص حقوقی در همین سال بیشتر بوده و وصول آن می تواند اثرقابل توجهی بر پوشش کسری بودجه دولت داشته باشد. کسری ای که گزارش دنیای اقتصاد آن را حدود 580 هزار میلیارد تومان برآورد کرده است.

اصلاح معافیتها، گامی برای جراحی مالیاتی

ناترازی های مختلف از جمله انرژی بودجه موجب می شود که دیر یا زود دولت دست به اقدام های اساسی در اقتصاد ایران بزند. کاری که تاکنون بسیار کند پیش رفته است. با این حال، به نظر می رسد در برخی حوزه ها از جمله کسری بودجه، دولت می بایست این جراحی را از خود آغاز کند و اصلاح معافیت های مالیاتی یکی از این حوزه هاست. در این رابطه بررسی سوابق نشان می دهد که لایحه اصلاح قانون مالیات های مستقیم در سال 1403 به مجلس ارسال شده است و در آن، بخش مهمی از معافیت های اشخاص حقوقی اصلاح شده اند. مرکز پژوهش های مجلس با اشاره به این لایحه تصریح می کند که بررسی هر چه سریع تر این لایحه در مجلس، زمینه اصلاح و هدفمندکردن معافیت ها و مشوق های مالیاتی و اصلاح تبعات منفی نبود آن را فراهم می سازد.

به گزارش خبرگزاری فارس، رحیمی کارشناس اقتصادی در خصوص راهکار حل مسئله معافیت های مالیاتی گفته است: اصلاح معافیتها، هدفمند کردن تخفیفهای مالیاتی و تعیین یک حداقل نرخ مؤثر برای همه شرکتها، از جمله راهکارهای حل شکاف نرخ رسمی و موثر مالیاتی است. مثلاً گفته شود هیچ شرکتی نباید کمتر از 10 درصد سودش را مالیات بدهد، حتی اگر معاف باشد. این کار هم عدالت را افزایش میدهد و هم درآمد دولت را بدون افزایش فشار بر مردم بالا میبرد.

بازار

![]()

http://www.Lor-Online.ir/Fa/News/1025592/بازی-مالیاتی-شرکت-های-بزرگ-با-معافیتهای-رسمی